SBTi修改草案出爐!!重點解析一次看懂

SBTi修改草案出爐!!重點解析一次看懂

2025.03.21 11:30

作者:林佳瑩

「科學基礎減量目標倡議」(SBTi)於18日公布了「企業淨零標準」(Corporate Net-Zero Standard)修正草案,主要目的是為了讓企業在應對氣候變化、實現淨零排放目標方面更加具體、有效,並且能夠更加精準地反映當前的科學研究、技術發展以及企業實踐的最新趨勢。

本次修正草案重點提醒

針對不同範疇分開設定目標

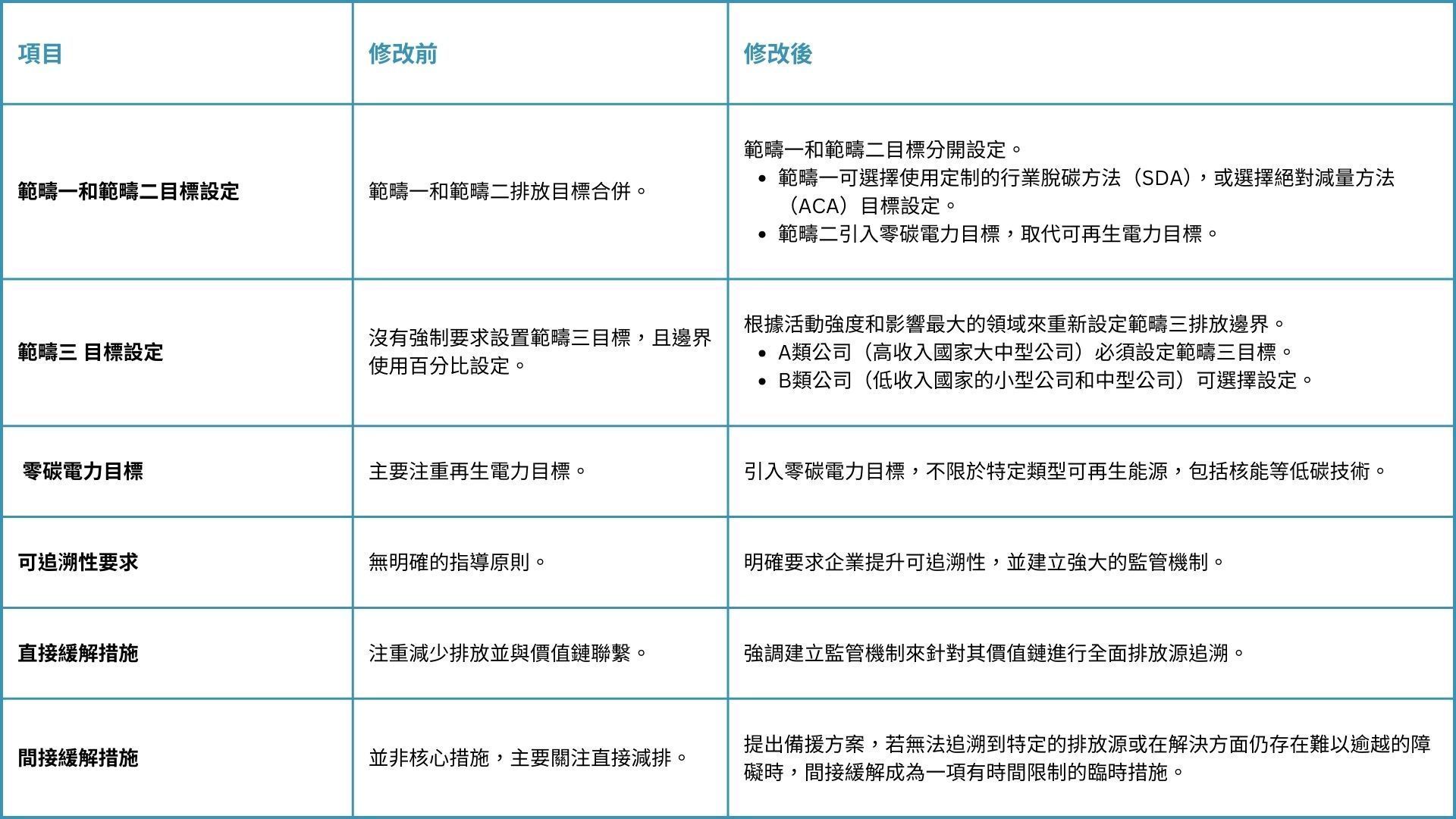

根據企業回饋以及新興學術研究,SBTi草案針對各範疇目標設定進行修改,原先跨範疇匯總的目標將會把各範疇目標分開設定(範疇一和範疇二目標分開設定),針對每個範疇的挑戰進行具體區分,幫助企業制定更具操作性和實效性的減排目標。

支持各種技術的適應

為了支持有效的電力結構脫碳,草案也針對範疇二在減排方面所需的策略和技術提出修改,設定範疇二目標有兩種會計方法要求,要求所有公司均須設定減少基於位置的範疇二排放的目標,以及減少基於市場的範疇二排放目標,且原先範疇二的可再生電力目標也由零碳電力目標取代,使其技術上更加中立,適應不同國家的電力結構。

推動更全面的範圍三減排

可超過一半的受訪企業都認為範疇三是設定淨零目標的障礙,卻也是各企業實現減排的最大機會。因此這次修改草案也特別針對範疇三的目標加以增強設定,並推動更全面的範疇三減排。

範疇三的排放邊界依據活動強度以及影響最大的領域來重新設定,而目標的設定則是分為A類公司以及B類公司有不同的要求:

- A類公司(高收入國家大中型公司)必須設定範疇三目標。

- B類公司(低收入國家的小型公司和中型公司)可自行選擇設定。

提升排放數據的可追溯性

企業在實現淨零排放的過程中,排放數據的可追溯性和透明度是至關重要的。

修改後的草案強調各企業須建立強有力的監管系統,意味著企業必須能夠具體追溯排放源並與之進行對應。這樣不僅能提高企業目標達成的可信度,也能促進更高效的減排措施。

更具靈活性的減排措施

更新草案引入了更加靈活的減排措施,特別是對於那些無法完全追溯排放源的情況,代表企業可以在無法實現完全可追溯性時,先行採取間接減排措施來達成短期減排目標,並逐步提升可追溯性,最終實現更高標準的排放減少。

SBTi新版「企業淨零標準」預計於今年6月結束公眾諮詢後進行草案修改,歡迎有想法的企業先進們在6/1前至官網提出。

表格:SBTi草案修改前後比較

掌握SBTi新趨勢,康宇永續助您引領綠色未來

隨著全球對氣候變遷的關注日益提升,企業正面臨前所未有的挑戰與機會。SBTi(科學基礎減碳目標)已成為企業達成碳中和及應對氣候變遷的重要指導原則。SBTi目標的設立不僅是減少碳排放的必要步驟,更是企業走向永續經營的關鍵舵手。

立即聯繫康宇永續顧問,讓我們一起掌握SBTi新趨勢,將挑戰轉化為機會,攜手推動企業邁向綠色、永續的未來。